:format(webp)/484f23fde88f9c4.ru.s.siteapi.org/img/9fe80336f8946c00cf7fbefd61bb85c633d6e374.jpg "Услуга №15. Банкротство Физических Лиц. №127 ФЗ РФ")

|

Услуга №15. Банкротство Физических Лиц. №127 ФЗ РФ

от 120 000 руб.

|

Банкротство физических лиц.

-С 1 октября 2015 года в России действует закон, который позволяет физическим лицам официально объявить себя банкротом и освободиться от кредитногобремени : Федеральный закон Российской Федерации от 29 декабря 2014 г. N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника» Объявить себя банкротом могут физлица, долги которых могут превышать даже 20 000 тысяч рублей, (а не от 500 000 рублей, как пишут неграмотные юристы), а выплаты задержаны более, чем на три месяца. При этом физическое лицо должно быть неплатёжеспособным.

-То есть, после выплат ежемесячных платежей по кредитам на руках остаётся меньше прожиточного минимума. В такой ситуации гражданину уже невозможно заплатить за коммунальные услуги или содержать детей моложе 18 лет, поэтому лучший выход - признание себя банкротом.

-В счёт уплаты долга не может быть изъято: единственное жильё должника, а также земельные участки, на которых оно расположено; предметы обычной домашней обстановки и обихода; вещи индивидуального пользования (одежда, обувь и другие); имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает 100 МРОТ (минимальный размер оплаты труда), установленных Федеральным законом; племенной, молочный и рабочий скот, олени, кролики, птица, пчёлы, корма, а также хозяйственные строения и сооружения, необходимые для их содержания (используемые для целей, не связанных с осуществлением предпринимательской деятельности); продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении; топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения; средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество; призы, государственные награды, почётные и памятные знаки должника.

-Но не спешим с выводами! Мы работаем в сфере данных услуг с 2010 года!

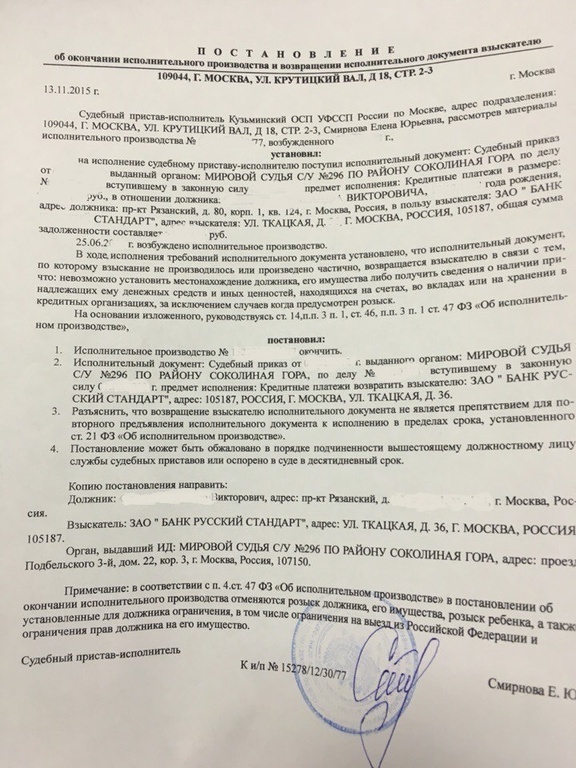

Поверьте нам, мы и ранее решали проблемы должников до вступления данного нововведения! К примеру, можно списать Ваш долг уже на стадии исполнительного производства у судебного пристава на основании ст. 46, п.п. 3 п.1 ст.47 ФЗ "Об исполнительном производстве ".

-Образец прикреплен ниже-

МЫ делаем так, что такой акт о" не могу" , в данном случае "об окончании исполнительного производства" выдает судебный пристав -исполнитель должнику и взыскателю. Мы делаем очень важные правовые процедуры с целью сделать так, чтобы пристав не смог взыскать с должника абсолютно ничего, и должник не понес никаких материальных потерь: не возвращал взятый кредит в банке! Мы в рамках правового поля начинаем работать с Судебным приставом - исполнителем и ВСЕГДА приходим к общему консенсусу, так как это будет выгодно обеим сторонам : и приставу и должнику, а кредитор останется с ...

Мы помогаем нашим клиентам получить такой акт в кротчайшие сроки и без каких - либо имущественных потерь! Так что, уважаемые друзья, банкротство- НЕ ВЫХОД! Ваши проблемы можно решить без подобной КРАЙНЕЙ меры. Ваша репутация, имущество, деньги и т.д. сохранятся с вами!

Конечно, обанкротить себя самого способен каждый, но уместно это будет делать хотя бы от 10 000 000 рублей. Да и без помощи человека, знающего в этом толк, такие действия не несут никакого смысла.

Если же Вы все-таки желаете воспользоваться данной нормой прав("Банкротство"), то мы будем готовы Вам помочь в этом деле и РЕШИТЬ Ваши проблемы с выгодой для Вас!

Банкротство: мифы и реальность.

7 мифов о банкротстве физ.лиц!

Миф 1. Банкротом стать нереально Для начала вы должны понять, в какую категорию людей-неплательщиков вы попадаете. Есть варианты развития событий. Либо вас объявляют банкротом, либо вы сами подаете заявление о банкротстве в Арбитражный суд. Обратиться с заявлением о признании банкротом могут как кредиторы, так и сам гражданин при условии, что долг гражданина составляет не менее чем пятьсот тысяч рублей и не оплачен в течение трех месяцев с даты, когда они должны быть оплачены. Далее начинайте готовить документы для подачи в суд. Здесь вам придется подготовить длинный перечень важных документов. Не теряйте терпения, помните, все ради вашего блага.

Миф 2. Я смогу сам Если вас не пугает рутинная работа, нужные документы можно подготовить самому. Однако многолетний опыт в юриспруденции показывает, что большинство российских правовых норм допускают неоднозначную трактовку некоторых пунктов. Нужно учитывать, что со временем выходит множество подзаконных актов, дополнений и инструкций. Давайте признаем, обычному человеку разобраться в этом не всегда просто. Еще один немаловажный момент - знание свойств закона позволяет юристу превратить «минусы» в настоящее оружие. Задача юриста - отстоять ваше имущество при взыскании и минимизировать ваши потери.

Миф 3. Слишком долгий процесс В среднем вся процедура займет от четырех до шести месяцев. В некоторых случаях может затянуться до трех лет.

Миф 4. Если я не стану банкротом, у меня заберут ВСЕ Существует список неприкасаемого имущества, который судебный пристав не вправе забрать. В первую очередь любое единственное жилье должника. Это может быть квартира (либо ее доля) или дом с земельным участком. Однако здесь имеется исключение. Если недвижимость приобретена в ипотеку и передана в залог банку, тогда жилье вряд ли удастся спасти. Знайте, предметы домашней обстановки и обихода, вещи индивидуального пользования, включая одежду и обувь, приставы трогать права не имеют. Однако если у вас обнаружат драгоценности и другие предметы роскоши, с ними можно распрощаться. Помните, у вас не имеют права забирать имущество, необходимое для осуществления профессиональной деятельности. Средства транспорта и другое имущество, необходимое должнику по причине его инвалидности, тоже трогать не будут.

Миф 5. Будучи банкротом, я и мои близкие всегда будем получать отказ Несомненно, «черное пятно» на кредитной истории должника гарантированно. Человек вправе брать кредит, но должен уведомлять банк о факте банкротства. Да и при любых долговых сделках в течение 5 лет придется признавать данный факт. При этом необходимо помнить, что, несмотря на банкротство и при наличии просрочек оплаты банкам, вы уже в «черных списках». Поэтому категория «банкрот» не повлияет на уже сложившуюся кредитную историю. Банкротство не является причиной отказа в выезде гражданина за границу, но это ограничение может быть наложено судом в рамках и на период рассмотрения дела о банкротстве. Также нужно смириться с тем, что в течение трех лет «банкрот» не сможет занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом. Вторично объявить себя банкротом можно только по истечении пяти лет.

Миф 6. Смогу обойти систему Обойти закон будет не просто. Проверяться будет все за последние три года. Если вы попытаетесь скрыть свое имущество или сведения о нем, передать кому-то другому, попытаться уничтожить и т.д., данные сведения выплывут. В общем, вариантов наказания масса. За фиктивное банкротство предусмотрены административная ответственность и штраф в размере от 1 - 3 тыс. рублей. Такое же наказание ждет граждан, которые преднамеренно довели ситуацию до невозможности выполнения требований кредиторов. Так же ст. 197 УК предусматривает уголовную ответственность сроком до шести лет лишения свободы.

Миф 7. Меня обманут и заберут последние деньги Вероятно, данный рынок услуг признания граждан банкротом будет активно развиваться. И так как эта деятельность специфична, скорее всего, граждане будут натыкаться больше не на мошенников, а просто на «непрофессионалов». Здесь проблема решается очень просто.

Обратившись за помощью к юристам, в агентства, финконсультантам, не стесняйтесь узнать об их профессиональной деятельности, ознакомиться с документами об образовании. Вам должны предложить варианты решения вашей проблемы, разъяснить основания, причины, процедуру и последствия.

При подаче заявления будьте готовы оплатить госпошлину о банкротстве размером 6 000 рублей. Еще потребуется внести на депозит Арбитражного суда сумму вознаграждения финансового управляющего размером 10 000 рублей, понести иные расходы - от почтовых до публикаций о банкротстве.

В принципе до даты первого заседания вам могут предоставить отсрочку.

И в заключение.

Мы даем первую консультацию абсолютно бесплатно.

Это поможет понять, в каком направлении лучше работать над погашением задолженности. Нужно понимать, что все случаи уникальные, требуют индивидуального и профессионального подхода. Банкротство – это не стыдно. При подаче заявления в суд в рамках процедуры банкротства можно применить план реструктуризации всех ваших долгов, который утверждается только судом, с учетом ваших финансовых возможностей. Тем самым облегчить финансовую нагрузку, снять обязанность по оплате пени, штрафов, снизить ставку банковского процента. Таким способом можно обеспечить сохранность вашего имущества.

При непосредственном обращении мы готовы оказать помощь и сопровождение в разрешении сложившейся проблемы с разъяснениями и рекомендациями.

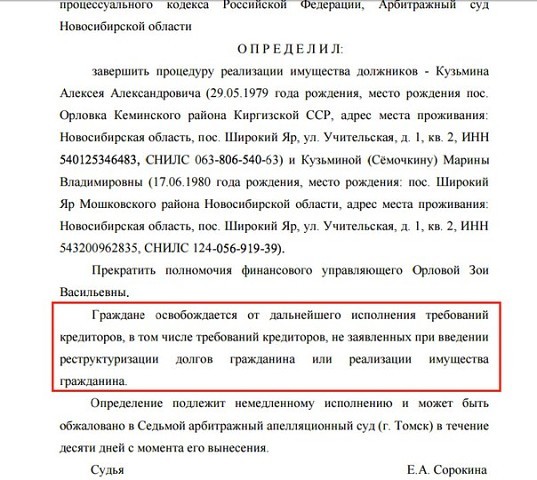

Образец ниже...

Нет комментариев

Добавить комментарий